Ипотека не влияет на доступность жилья

Традиционно считается, что ипотека – это один из важнейших инструментов обеспечения доступности жилья. Всем известно, что чем доступнее ипотека, тем проще купить жилье. Однако среди участников рынка бытует мнение, что, повышая доступность ипотеки, власти исподволь «взвинчивают» цены на недвижимость. Действительно, чем доступнее ипотека, тем больше людей готово купить жилье. Как известно, рост платежеспособного спроса при сохранении уровня предложения порождает рост цен. Теоретически, вроде бы, такая взаимосвязь выглядит логично. Однако, насколько данные процессы взаимосвязаны на практике, ответить, что называется, «с ходу» затруднительно. И все же «Индикаторы рынка недвижимости» вычленили между ними определенную зависимость.

Как уже писал аналитический центр www.irn.ru, главными параметрами, влияющими на уровень доступности ипотеки, выступают минимальный размер первоначального взноса и максимальный срок кредита. Первый из этих двух параметров влияет на размер выдаваемого кредита, а от второго в значительной зависимости находится величина ежемесячных платежей. При этом на размер платежа, хоть и в гораздо меньшей степени, но все же оказывает влияние размер процентной ставки. В течение последних 7 лет размер процентной ставки по кредиту снижался, а величина максимального срока кредита росла. В итоге, размер ежемесячного платежа в течение этих 7 лет планомерно уменьшался. Так же планомерно в течение последних 4 лет снижался размер минимального первоначального взноса. Снижение ежемесячного платежа и размера первоначального взноса и характеризует улучшение условий ипотеки или увеличение ее доступности.

При этом необходимо учитывать, что доступность – понятие растяжимое. Общеизвестно, что наиболее выгодные условия предлагают маленькие банки. Кроме того, маленькие банки подходят к клиенту в индивидуальном порядке, а не путем применения стандартных схем оценки платежеспособности клиента, которые используют крупные банки. Однако не всякий потребитель пойдет в маленький банк. Помимо выгодных цен на услуги и индивидуального подхода к клиенту другими важными параметрами, определяющими лояльность потенциального заемщика к банку, являются удобное расположение отделений банка и широкий ассортимент услуг. Такими качествами, в основном, обладают банки крупные. При этом они, естественно, зачастую предлагают не самые лучшие условия по цене. Поэтому для оценки повышения уровня доступности ипотеки следует ориентироваться на среднегодовые уровни ставок, сроков и первоначальных взносов. Соответственно, при оценке взаимосвязи динамики цен на недвижимость от улучшения условий ипотеки стоимость квадратного метра также следует брать в среднегодовом выражении.

Как уже говорилось, главные проявления улучшения условий ипотеки – это уменьшение размера ежемесячного платежа и первоначального взноса при фиксированной стоимости жилья и сумме кредита. Ежемесячный платеж зависит, напомним еще раз, от размера ставки по кредиту (чем она меньше, тем меньше платеж) и от срока заимствования (чем он дольше, тем меньше ежемесячный платеж).

| Год | Средняя минимальная ставка по ипотеке (% годовых) | Средний максимальный срок заимствования (года) | Средний размер минимального первоначального взноса (% от стоимости жилья) |

|---|---|---|---|

| 2007 | 9 | 30 | 5 |

| 2006 | 10 | 20 | 10 |

| 2005 | 11 | 15 | 20 |

| 2004 | 12 | 15 | 25 |

| 2003 | 13 | 10 | 30 |

| 2002 | 14 | 7 | 30 |

| 2001 | 15 | 5 | 30 |

| 2000 | 16 | 5 | 30 |

Для того чтобы оценить насколько улучшились условия ипотеки, необходимо узнать насколько уменьшился ежемесячный платеж и размер первоначального взноса. При сведении этих коэффициентов в единую величину их необходимо «взвесить» – присвоить каждому из них определенный вес в общей величине. При этом размер первоначального взноса является параметром, от которого зависит может ли клиент хотя бы потенциально претендовать на получение кредита. Если у клиента есть деньги на первоначальный взнос, он может подавать заявку, если имеющейся у него суммы не хватает, то сколь бы велика ни была у него на данный момент зарплата, кредита ему не дадут. Исходя из этого, специалисты компании «Индикаторы рынка недвижимости» посчитали, что адекватный коэффициентом для параметра снижения размера первоначального взноса – 0,6. Соответственно, для параметра снижения величины ежемесячного платежа таким весом станет 0,4. Результаты, полученные после перемножения годичных изменений на указанные веса, складываются, что дает в итоге единый параметр измерения улучшения условий ипотеки за год.

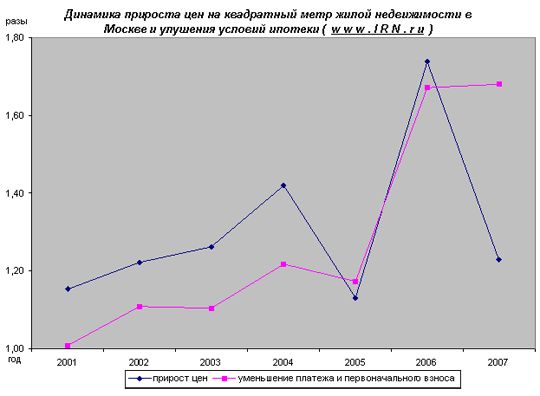

В итоге, при сопоставлении динамики цен и динамики улучшения условий ипотеки выясняется, что периоды спада и подъема темпов роста цен почти синхронны с такими же периодами спада и подъема темпов улучшения условий ипотеки.

Единственным исключением, которое, как известно, подтверждает правило, стало различие в динамике темпов роста цен и динамике улучшения условий ипотеки по итогам 2007 года, когда темпы улучшения условий ипотеки значительно превзошли темпы роста цен на недвижимость. Но и это с лихвой окупилось в начале 2008 года, когда условия ипотеки несколько ухудшились по сравнению с 2007 годом, а цены на недвижимость стали расти высокими темпами.

Таким образом, по мнению специалистов «Индикаторов рынка недвижимости», можно вполне сделать вывод, что на фоне общего дефицита предложения жилья, от которого, похоже, в России в ближайшее время, никуда не деться, улучшение условий ипотеки ничего, по сути, не меняет в уровне доступности жилья. При улучшении условий ипотеки на определенный процент, примерно на тот же процент вырастает сама цена квадратного метра.

В итоге, улучшая условия ипотеки, власти борются не с болезнью, а с ее симптомами. И единственным эффективным средством повышения доступности жилья оказывается только наращивание объемов ввода нового жилого фонда. Таким образом, только в условиях насыщения рынка жильем ипотека сможет стать механизмом, который делает жилье более доступным. При наличии же дефицита жилья такой механизм не работает.

Источник: Аналитический центр IRN.RUКурсы валют НБУ

- 28-05-2020

- Все курсы НБУ

| Количество | Курс | Изменение |

|---|---|---|

| GBP 100 | 3063.9917 | -13.7951 |

| RUB 10 | 3.7817 | -0.016 |

| USD 100 | 2514.4111 | -7.7745 |

| EUR 100 | 2774.9041 | -20.4342 |

Последние статьи по рубрики "Ипотека"

- Спасение ипотеки: варианты "у них" и "у нас"

- Как в условиях кризиса получить ипотеку

- Как спасти кредитную квартиру?

- Ипотека для среднего класса – прямая дорога на улицу

- Самые необычные ипотечные кредиты

- Ипотечный кредит: короче и дороже

- Мнение: к 2020 году 72% жителей Украины смогут позволить себе ипотеку

- Ипотечный рынок: ухудшение условий

- Доступное жилье: надежда умирает последней

- Ипотека. Схемы и группы ипотечного кредитования, программы ипотеки за рубежом (часть 9)

1