Платежные терминалы: секреты работы

Как пользоваться платежными терминалами и на что при этом обратить внимание. Советы «Простобанк Консалтинг».

Новые технологии приходят в нашу жизнь незаметно. В свое время мы долго привыкали к банкоматам, боясь, что глупая машина выдаст меньше, чем надо, или того хуже – прикарманит наши деньги. Сегодня же операция по снятию наличных превратилась в почти автоматический процесс.

С недавних пор у банкоматов появились «братья меньшие» - платежные терминалы, или электронные киоски, через которые можно оплатить услуги мобильной связи, Интернет-провайдеров, кабельного телевидения и т.д. Бесспорно, такие аппараты многим облегчат жизнь – отпадет надобность стоять в длинных очередях и тратить время и нервы. Но для того, чтобы правильно пользоваться платежным терминалом и избежать возможных проблем, следует разобраться в принципах его работы.

За что можно заплатить

Платежные терминалы могут принимать самые различные платежи – все зависит от того, как настроен конкретный аппарат.

Наибольшей популярностью пользуется оплата:

- мобильной связи

- услуг Интернет-провайдеров и IP-телефонии

- кабельного телевидения

- коммунальных платежей

а также

- погашение кредитов

- пополнение электронных счетов (Яндекс-деньги, Webmoney и др.)

По данным компании «Система массовых платежей Украины», сегодня в нашей стране более 90% всех электронных платежей приносит оплата именно мобильной связи. К тому же, большинство терминалов предлагают ограниченный набор услуг. Главная причина этого – украинское законодательство, которое разрешает передачу денежных средств от населения в пользу третьих лиц только владельцам банковской лицензии. Поэтому оплатить коммунальные услуги или погасить кредит можно только через терминалы, которые принадлежат банкам. На сегодня в Украине только два банка предоставляют услугу погашения кредита через электронный киоск – это Банк Ренессанс Капитал и Альфа-Банк.

Как это работает

Устройство электронных киосков достаточно простое. По сути – это стандартный компьютер, обличенный в сталь. Программное обеспечение терминала построено по принципу «ничего лишнего». Пользователю нужно лишь выбрать из каталога нужного поставщика услуги, ввести личные данные и добавить в купюроприемник необходимую сумму. Вероятность ошибки сводится к минимуму – ведь меню на украинском или русском языках, а все варианты действий указываются прямо на сенсорном экране, к которому нужно всего лишь слегка прикоснуться. Если ввели что-то неправильно, всегда можно скорректировать информацию – для этого надо нажать кнопку «Назад». Если все хорошо – значит, следует жать «Далее».

А что же происходит в это время внутри? Ничего сверхъестественного – терминал связывается с центром обработки информации платежной системы, который, в свою очередь, обращается к поставщику услуги для подтверждения всей информации. После этого и происходит транзакция. Все операции происходят по защищенным каналам связи.

На что нужно обратить внимание

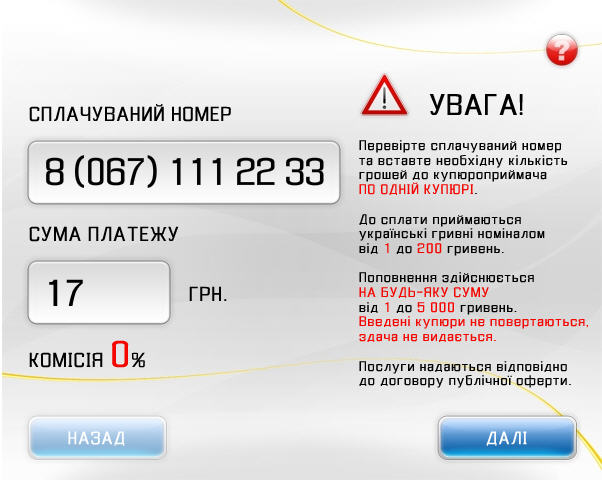

Необходимо помнить, что ни один электронный киоск не выдает сдачи. Сколько денег вы вставили в терминал, столько и будет зачислено на ваш счет, не считая комиссии, которую взимает система за обработку платежа. Правда, сейчас некоторые киоски печатают код сдачи на чеке. Его можно будет ввести вместо наличных при последующих операциях.

Размер платежной комиссии узнать непросто, если, конечно, вам не сообщил ее предыдущий клиент. На мониторе и на самом аппарате информации об этом нет. В некоторых случаях служба поддержки предоставляет данные о размере комиссии, но так бывает далеко не всегда. Поэтому следует быть внимательным при переводе крупных сумм. В среднем, комиссия не превышает 3% от всего платежа.

Важно знать, что существует прямой и непрямой способ пополнения счетов мобильной связи. При прямом пополнении деньги переводятся на счет непосредственно во время транзакции. Если же терминал использует непрямой способ, то код пополнения счета печатается на чеке.

Часто случается, что после того, как плательщик вставил купюру в приемник, она возвращается обратно. Возможные причины две: либо деньги фальшивые, либо они слишком изношенны или помяты. В этом случае нужно попробовать разгладить купюру и попытаться повторить операцию.

Сохраняйте чеки

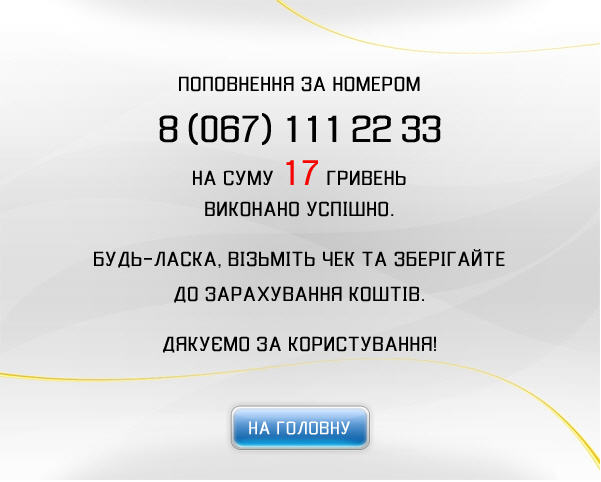

Иногда происходят сбои в работе платежных терминалов. Самые распространенные из них – перебои с электропитанием и неполадки связи. Это приводит к тому, что сигнал с информацией о платеже нормально доходит только до центра обработки информации платежной системы, а к провайдеру временно не поступает. То есть зачисление денежных средств на баланс клиента происходит не в режиме реального времени, а гораздо позднее. Помочь решению подобных проблем должен чек, который является единственным документом, который подтверждает совершение операции через электронный киоск. После обращения клиента в сервисный центр платежной системы оператор может найти данные о «зависших» деньгах и перечислить их по назначению, или же вернуть плательщику.

Вот данные, которые должны быть на чеке (именно по ним сервисная служба сможет определить клиента при спорной ситуации):

- название организации, которой принадлежит терминал;

- юридический адрес организации;

- номер счета плательщика, на который осуществляется платеж;

- сумма пополнения счета;

- сумма комиссии;

- номер чека;

- дата и время совершения операции;

- номер платежного терминала.

Преимущества и недостатки

Идеальных технологий пока не существует, поэтому и платежные терминалы имеют как преимущества, так и недостатки.

К позитивным сторонам использования электронных киосков можно отнести:

- легкое осуществление пополнения счетов;

- терминал приема платежей обеспечивает широкий выбор провайдеров услуг;

- пополнение баланса можно произвести на любую сумму – она не связана с номиналами карт предоплаты;

- пополнение счета возможно в любой точке приема платежей, независимо от ее географического положения;

- вся информация через терминал приема платежей передается по защищенному соединению.

Явные недостатки электронных киосков – сложность определения размера комиссии до проведения операции, а также невозможность получить сдачу наличными.

Постройте собственный бизнес

Большинство платежных терминалов в Украине принадлежат совершенно разным коммерческим структурам и предпринимателям, несмотря на марку производителя самого аппарата. Этот бизнес развивается очень стремительными темпами. Компании, которые занимаются поставками готовых к работе электронных киосков, предлагают ряд комплексных решений по обслуживанию своих систем. Многие даже составляют приблизительный бизнес-план. Это дает возможность начать свое дело человеку без специальных технических знаний в данной области.

Все, что нужно – это деньги на приобретение одного или нескольких терминалов (их стоимость колеблется от $2500 до $4500) и договор о его размещении в людном месте. Будущий бизнесмен получает в распоряжение систему, которая специально спроектирована и отлажена для простоты обслуживания, надежности и безопасности, к тому же, может работать в любом месте, где есть мобильная связь и электропитание. Немаловажным является тот факт, что деятельность по приёму платежей с терминала не подлежит лицензированию (кроме банковских услуг).

Платежные терминалы – хороший способ сэкономить личное время, особенно это актуально в условиях мегаполиса. Хотя электронные киоски и не лишены недостатков – главное знать, с чем имеешь дело. А, как известно, подготовлен – значит, вооружен.

Курсы валют НБУ

- 28-05-2020

- Все курсы НБУ

| Количество | Курс | Изменение |

|---|---|---|

| GBP 100 | 3063.9917 | -13.7951 |

| RUB 10 | 3.7817 | -0.016 |

| USD 100 | 2514.4111 | -7.7745 |

| EUR 100 | 2774.9041 | -20.4342 |

Последние статьи по рубрики "Разное"

- Банковские ячейки: все «за» и «против»

- Что происходит на инвестиционном рынке Украины

- Как осуществлять денежные переводы?

- Тест-драйв услуг интернет-банкинга

- Прогнозы развития земельного рынка

- Основы финансовой дисциплины

- «Наживки» для соискателя

- Во сколько обойдется новогодняя аренда жилья

- Как сэкономить на новогодних подарках

- Банковские сейфы – залог вашего спокойствия

1